La economía andaluza en 2020

Manuel Ángel Martín

Pte. Consejo Empresarial de Economía, Financiación y Fiscalidad de Pymes de CEA

Como es sabido, y se reiterará muchas veces, la evolución económica en todo el mundo ha estado determinada por la pandemia, por su evolución, sus “oleadas” de incidencia1, y también por las medidas adoptadas por los poderes públicos para combatirla. Lo que habitualmente consideramos y analizamos como variables del entorno económico, ha sido sustituido y superado por la abrumadora presencia de un poderoso factor de carácter contagioso y mórbido con la peor consecuencia posible para el ser humano: la muerte.

La enfermedad y las medidas para evitar el contagio han incidido decisivamente en la actividad económica a través de dos procesos claves como son la movilidad y la interacción humana, afectando a aquellos sectores más dependientes de ellos. Sin embargo, puede calificarse su impacto como generalizado, aunque se advierten algunas diferencias en el tiempo y en la intensidad entre países y estructuras económicas. Así, ya han aparecido (y seguirán apareciendo) análisis de la heterogeneidad en ese impacto del Covid-192 entre países, regiones e incluso provincias3. En nuestra opinión, considerando muy meritorias estas indagaciones, nos parecen prematuros los análisis pormenorizados salvo que las desviaciones sean excesivas y permanentes.

Martín López es Doctor Ingeniero Naval, economista y sociólogo, así como profesor titular de Economía Financiera y Contabilidad de la Universidad de Sevilla

1. La “métrica” de la incidencia ha sido realizada de diferentes formas. La “incidencia” sería el número de casos detectados en un período y área determinados. La “incidencia acumulada”, la proporción de personas afectadas dividido por el número de personas libres de la enfermedad (100.000 normalmente) al inicio del período considerado (14 o 7 días normalmente). La “tasa de incidencia” sería el número de nuevos casos dividido por la población. Otras variables relacionadas con la hospitalización, gravedad (UCI) o fallecimientos son también habituales.

2. Prados, E. y Tello, P. (2020): “HETEROGENEIDAD EN EL IMPACTO ECONÓMICO DEL COVID-19 ENTRE REGIONES Y PAÍSES DEL ÁREA DEL EURO”, BDE Boletín Económico 2/2020.

3. Fernández Cerezo, A. (2021), “LA EVOLUCIÓN DE LA ACTIVIDAD DE LAS PROVINCIAS ESPAÑOLAS A LO LARGO DE 2020 Y SUS DETERMINANTES”, BDE Boletín Económico 1/2021

Hechos y datos 2020

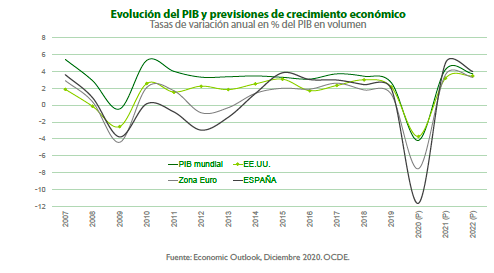

Si nos referimos a España y a Andalucía existe un cierto consenso entre fuentes solventes en relación con los resultados macroeconómicos globales a los que nos referiremos brevemente. Así, la caída del Producto Interior Bruto para España fue del -10,8% y para Andalucía del -10,3%4. El PIB mundial (según organismos internacionales como el FMI y la OCDE) se redujo en torno al -3,5% (igual que en EE. UU) y en la Eurozona un -5%. Un análisis más desglosado revela algunas, no muchas, diferencias significativas, aunque esperables. En Europa, Alemania tuvo un aceptable comportamiento (con un descenso del -5%), mejor que los países del “sur”, y China siguió creciendo al +2,5%, si bien lejos de los dígitos que acostumbra.

El siguiente gráfico de evolución del PIB es expresivo de lo anterior.

Puede advertirse el impacto de la “gran recesión” de 2008, la recaída en 2012 desde la fallida recuperación de los “brotes verdes” y lo que parecía ser la salida de la recesión en 2014, hasta los efectos de la pandemia en 2020 y la esperada convalecencia de 2021. Esto nos da pie para hacer algunos comentarios adicionales.

El brote epidémico se detectó en China (Wuham) en diciembre de 2019, y su propagación fue especialmente rápida. El 31 de enero de 2020 se diagnosticó en La Gomera el primer caso en España y la primera muerte el 13 de febrero en Valencia. Es evidente que la detección y el diagnostico temprano era fundamental para poder tomar medidas “anti-contagio” que indirectamente afectan subsidiariamente a la actividad económica, además de las fundamentales medidas sobre la salud humana. Dada la imprescindible participación del sector público (autoridades, instituciones, medios de todo tipo) en la lucha contra la pandemia, la crítica sobre su gestión se incardina en le crítica política, y uno de los aspectos se localiza en la prontitud con que los gobiernos detectaron la enfermedad y comenzaron la lucha contra la pandemia.

La incidencia se ha venido registrando con conocidos indicadores y se han identificado “olas” (¿oleadas?) cuya evolución se ha tratado de relacionar con acontecimientos que afectaban a la movilidad y a la interacción social. La “primera ola” se sitúa a partir del 31 de enero, se reconoce con la declaración el 13 de marzo del primer Estado de Alarma, y llega hasta el 21 de junio (marzo y abril los perores meses). En otoño, después del verano “regulado” por la Nueva Normalidad, la segunda ola “rompe”. A finales del año la “tercera” ola se imputó a las vacaciones de diciembre, o más concretamente al puente de diciembre, al Black Friday, y a las Navidades, sus desplazamientos, encuentros y celebraciones.

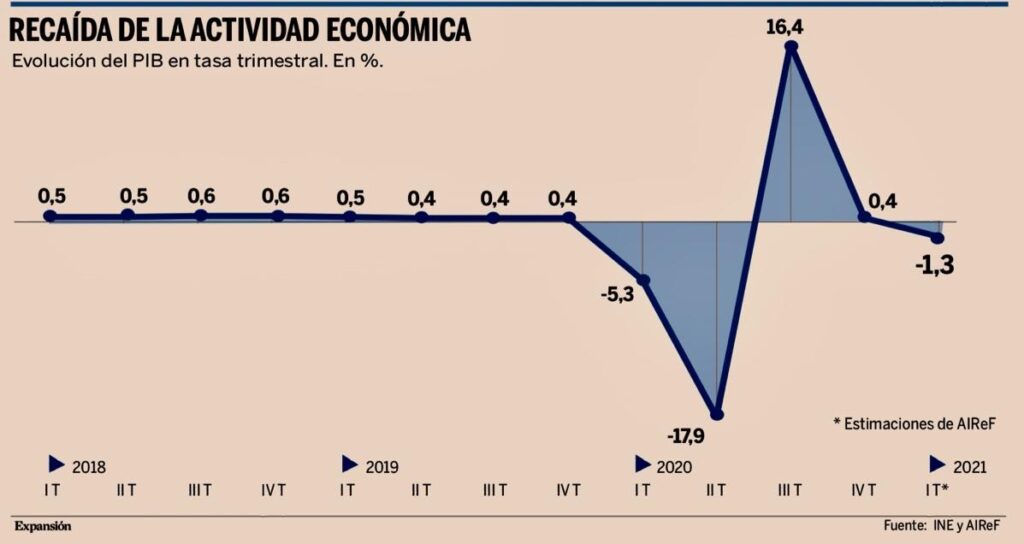

La evolución del PIB inter trimestral en 2020 evidencia una primera mitad del año catastrófica (desplome de un 17,8% en el segundo trimestre), y un tercer trimestre de recuperación (+16,7%) que luego no fue mantenida el resto del año hasta acabar en ese -11% decepcionante.

Aparte de las medidas generales de confinamiento, protección, toque de queda y en general de aislamiento, las autoridades económicas, tanto europeas como nacionales o regionales, han actuado en 2020 en el sentido de intentar mantener primero la liquidez, y luego la solvencia de las empresas y la capacidad de consumo de los ciudadanos, también su protección social y, fundamentalmente, sanitaria. Los créditos ICO, siempre tachados de insuficientes, vinieron en ayuda de las empresas así como las especiales dotaciones públicas a otros instrumentos de garantía y financiación, pero fueron la Expedientes de Regulación de Empleo (ERTE) (750.000 personas contabilizadas como ocupadas y más de 150.000 autónomos percibiendo ayudas por cese de actividad) los que consiguieron contener en las estadísticas y registros la sangría del desempleo, si bien contenían compromisos de futuro de retomar la actividad laboral. Por lo tanto, se fían a una pronta e intensa recuperación económica. También hubo ayudas para los autónomos y otros colectivos.5

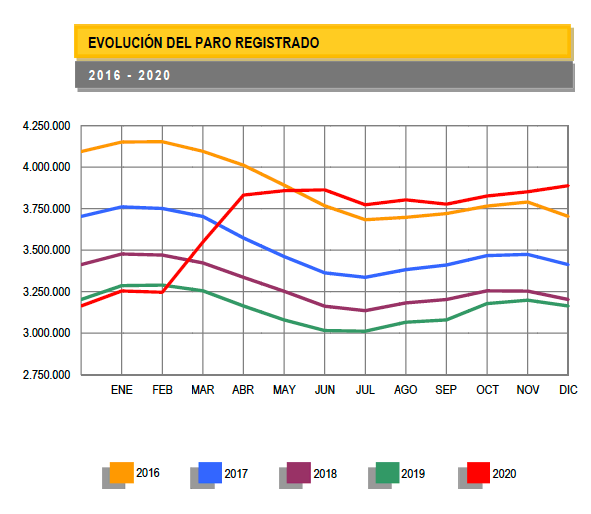

En esta memoria se incluye un muy completo informe socio laboral de la CEA, por lo que prescindimos de profundizar aquí en ese ámbito. No obstante, recordaremos aquí que a finales de 2020 el paro registrado en España ascendía a 3.888.137 personas y en Andalucía a 969.437. En el gráfico del Servicio Publico de Empleo Estatal pude verse la ruptura de la evolución del paro en 2020 (línea roja). Según la Encuesta de Población Activa (EPA) de 28 de enero correspondiente al cuarto trimestre de 2020, la tasa de paro nacional se situaba en el 16,13%, y la andaluza en un 22,74% sólo superada por Canarias, Ceuta y Melilla.

En el año 2020 el número de ocupados en España en el sector privado disminuyó en 748.400 respecto del final de 2019, mientras que en el sector publico creció en 125.800 personas. Hay que recordar que las cifras de ocupados incluyen los afectados por los ERTE.

Todas estas medidas terminarán desembocando en un fuerte incremento del gasto público, y según sea el crecimiento de la economía y de los ingresos, en un incremento del déficit. Para combatir los efectos económicos recesivos, la Comisión Europea suspendió la aplicación de las reglas sobre déficit fiscal y deuda pública para los años 2020, 2021, y 2022. También en marzo de 2020 adoptó un Marco Temporal que permite a los Estados miembros utilizar plenamente la flexibilidad prevista en las normas sobre ayudas estatales con el fin de respaldar la economía en el contexto del brote de COVID-196.

El Banco de España estima que “el déficit de las AAPP se elevará hasta el 10,5% del PIB en 2020 bajo el escenario de recuperación central. Esta evolución, unida al retroceso del producto, se reflejará en un fuerte incremento de la ratio de deuda pública, que se situará próxima al 120% del PIB este año de 2020”. No obstante, el déficit público permanecerá en 2023 en cotas todavía muy elevadas desde una perspectiva histórica (del 4,5% del PIB en el escenario central) y la deuda podría superar el máximo histórico de 131% alcanzado en ¡1898!

A la hora de identificar hitos que expliquen la evolución de las variables, cabe señalar, además de los citados en relación con las “olas” pandémicas y los estados de alarma declarados, dos importantes y esperanzadores. El primero, ya en noviembre, sería de carácter sanitario al tratarse de la declaración de la eficacia de varias vacunas7 para proteger a la población del virus; el segundo de carácter económico.

En mayo la comisaria Von der Leyen presentó el programa que se denominó “Next Generation EU (Próxima Generación UE)”, aprobado posteriormente en julio de 2020. Su importe ascendía a 390.000 millones de euros en forma de transferencias directas y 360.000 millones en préstamos, que se añadirían al billón largo de euros consignados en el Marco Financiero Plurianual. De esta forma el núcleo del NGEU constituido por El Mecanismo Europeo de Recuperación y Resiliencia contaría con préstamos y ayudas directas para reformas e inversiones de los estados miembros.

La trasposición de estos planes a España se plasmó en octubre de 2020 en el documento de Presidencia del Gobierno que contenía un “plan de Recuperación, Transformación y Resiliencia” bajo el voluntarista lema “España puede”8.

En dicho documento puede leerse que dicho Plan especifica que el esfuerzo inversor se financiará con los fondos del Plan Next Generation EU que permitirá a España obtener financiación por hasta 140.000 millones de los cuales 72.000 en forma de transferencia y el resto a través de préstamos.

La comparecencia del presidente del Gobierno el 7 de octubre de 20209 tuvo un tono triunfalista que animaba al optimismo y así lo sintió la ciudadanía. En palabras presidenciales, el Plan “supondrá para España 140.000 millones de euros, el equivalente al 11% del PIB del año 2019. Como es sabido el horizonte de ejecución de los fondos del Next Generation EU. (NGEU) es de 6 años, del año 2021 hasta 2026. Pero el Ejecutivo concentrará y este es el anuncio que quiero hacerles, el esfuerzo de movilización de recursos, sobre todo y ante todo, en los próximos tres años para acelerar la reactivación de la economía…serán 72.000 millones de euros para el periodo 2021-2023. Repito serán 72.000 millones de euros para el periodo 2021-2023…Y queremos crear más de 800.000 puestos de trabajo en los primeros tres años.” Y hablaba de cuatro “españas futuras”: la verde, la digital, la de igualdad de género, la de igualdad de oportunidades.

La puesta en práctica (la “implementación”) de estos planes no estaba exenta de dificultades. Más allá de las económicas y presupuestarias propias de la obtención de los fondos, las políticas para la obtención de los consensos (internacionales e “intra-nacionales” y las burocráticas de tramitación por diferentes niveles de administraciones públicas hicieron que fueran naciendo incipientes escepticismos sobre la oportunidad, eficacia, y eficiencia de las medidas. Porque la pandemia seguía avanzando en sus frentes sanitarios, político, social y económico. Sin visos de estar controlada o en descenso

4. Primeras estimaciones publicadas por INE e IECA, respectivamente. Que en el caso andaluz contrastan con las previsiones manejadas por el gobierno regional para elaborar los presupuestos para 2021, cuando estimaban una caída del -11,4% en el PIB andaluz en 2020.

5. Real Decreto-ley 30/2020, de 29 de septiembre, de medidas sociales en defensa del empleo.

6. “Junto con muchas otras medidas de apoyo que los Estados miembros pueden utilizar con arreglo a las normas vigentes en materia de ayudas estatales, el Marco Temporal permite a los Estados miembros garantizar que las empresas, sean del tipo que sean. disponen de suficiente liquidez y preservan la continuidad de la actividad económica durante y después del brote de COVID-19.” El “Marco”, vigente hasta diciembre, fue prorrogado en enero de 2021.

7. La vacunación contra la Covid-19 comenzó el 27 de diciembre. El descenso en noviembre de nuevos contagiados dio pie a expectativas sobre el control de la pandemia.

8. https://www.lamoncloa.gob.es/presidente/actividades/Documents/2020/07102020_PlanRecuperacion.pdf

9. https://www.lamoncloa.gob.es/presidente/intervenciones/Paginas/2020/prsp07102020.aspx

Enseñanzas del pasado

(Breve historia económica cercana)

En este año 2020 que marca un hito histórico en la evolución de tantas cosas, conviene inicialmente recordar, aunque sea brevemente, algo de nuestro pasado económico cercano, por aquel consejo de Confucio, tan olvidado, de que estudiar el pasado ayuda a definir el futuro. Y el de nuestra economía exige, quizá más que nunca, definición.

Corría el año 2006 y el 21 de junio aparecía en la revista TIME un reportaje titulado con una pregunta que muchos analistas entonces se hacían con inquietud, no sin cierta retranca envidiosa: “Can Spain sustain?”

¿Podría España sostenerse en la senda de crecimiento (+4,1% del PIB) a pesar de sus desequilibrios, de la inflación, del déficit comercial, de la especialización productiva en la construcción?

En 2007 (PIB, +3,6%), un año después, el proceso de convergencia flaqueaba, el “ladrillo” entraba en crisis y ya se demandaban reformas estructurales al gobierno, reclamación que resulta una constante histórica que nos acompaña como nuestra sombra. Pero lo que llegó, cargado de nubarrones de tormenta perfecta, fue 2008 (PIB, +0.9%) con sus perturbaciones financieras, inmobiliarias (hipotecas “subprime”) y petróleo a 130$ el barril de Brent (hoy, en otra crisis pero sanitaria y deflacionista ha llegado a estar a 20$, ahora a 70$.)

En 2009 (PIB, -3,8%) los ciudadanos, las empresas y los gobiernos ya estaban cansados de la crisis y eran terreno abonado a la esperanza, por lo que hizo fortuna la expresión “brotes verdes” (green shoots), resucitada en marzo de ese año por Ben Bernanke, presidente de la Reserva Federal americana, para referirse a posibles indicios de recuperación.

La que iba a ser la gran recesión del siglo se trató con recortes y con lo que Krugman llegó a llamar “laxante fiscal” para hacer circular el crédito de nuevo. Hoy en día se sigue debatiendo sobre quiénes soportaron el coste de la salida de la crisis e incluso sobre si esta salida se produjo, o aún estamos sufriendo sus réplicas finales. Los hechos son que en 2010 (PIB, 0,2%) ya se vieran como ajustes o recortes, se impusieron un conjunto de medidas que se añadirían al Programa de Estabilidad (objetivo de 3% de déficit en 2013) aprobado en enero de 2010 que implicaba reducciones adicionales del gasto nacional de 5.000 millones de euros en 2010 y de 10.000 millones en 2011. Las recetas económicas conducían a un “círculo vicioso”: el crecimiento del déficit y de la deuda (ya empezaba a inquietar la “prima de riesgo”) reclamaba equilibrio presupuestario y reducción del gasto público, lo cual afectaba negativamente al crecimiento económico y al empleo, y por tanto a los ingresos fiscales. Es decir, se alimentaba el déficit y vuelta a empezar.

En 2011 el PIB de España cayó un 1%, la prima de riesgo no dejaba de dar sustos. Desde 2010 se habían producido procesos de rescate en Grecia, Irlanda y Portugal (el “rescate” era la intervención de la Comisión Europea, el Fondo Monetario Internacional y el Banco Central -la Troika- en la soberanía económica de un país para“salvarlo” de la insolvencia internacional y de la quiebra interna, que podían afectar a toda la Eurozona), y la situación española anunciaba que se podía ir por el mismo camino. El 25 de agosto de 2011 se anunció que el PSOE y el PP habían llegado a un acuerdo para modificar el artículo 135 de la Constitución. La nueva redacción del artículo 135 remitía a una futura Ley Orgánica, pero precisaba ya algunos aspectos conceptuales, entre ellos la prioridad absoluta del pago de intereses y amortizaciones de la deuda pública. Ya el 30 de diciembre de 2011, el Consejo de Ministros (gobierno reciente del PP) aprobó un paquete de medidas destinadas al “ajuste fiscal”, con recortes de gastos y subidas de impuestos. En 2011 el déficit público alcanzaría los 101.265 millones de euros, el 9,5% del PIB.

El 2012, con una caída del PIB de -2,6%, fue el año en que se tocó

fondo en el segundo “valle” de la crisis y fue necesario pedir ayuda europea

para inyectar capital a la banca española: el Eurogrupo acordó aportar hasta 100.000 millones de euros al Fondo de Reestructuración Ordenada Bancaria; la cifra se concretó en 62.000 millones de euros que se repartiría entre los bancos (Cajas de Ahorro) españoles, siendo Bankia uno de los más afectados. Ésta fue una de las causas de que el déficit se disparara hasta el 10,40%.

En 2013 (caída del PIB, -1,7%) comienza una fase ascendente del ciclo. En el tercer trimestre se salió de la recesión que había comenzado el segundo

trimestre de 2011. Había durado nueve trimestres. En este 2013 de las reformas, el gobierno presenta y aprueba el Plan Nacional de Reformas y la Actualización del Programa de Estabilidad 2013-2016. En diciembre de 2013 el número de parados según la EPA asciende a casi seis millones. En 2014 los indicadores de recuperación son evidentes (el PIB crece +1,4%), aunque se sigan considerando poco estables y sostenibles. Además, se critica que los mismos no se trasladan a la economía cotidiana, a la gente, y que se acentúa la pobreza y la desigualdad: “la macroeconomía no llega a la gente”. 2015 (PIB, +3,8%) trajo elecciones generales en diciembre, repetidas el 26 de junio de 2016, cuyos resultados no permitieron formar gobierno hasta el 30 de octubre después de 10 meses de interinidad, sin embargo, el año 2016 acabó con un crecimiento del 3,2% del PIB. A partir de 2015 se habían acelerado los acontecimientos y cambios políticos, aunque el crecimiento continúa en 2017 (PIB, +2,9%) si bien con síntomas de desaceleración acompañada del contagio del estancamiento europeo.

Este año 2017 marcaría un hito en la historia política de España al celebrarse el 1 de octubre en Cataluña un referéndum ilegal de autodeterminación cuyas consecuencias penales y políticas marcarían futuros acontecimientos con repercusiones socioeconómicas.

Ya en 2018 (PIB, +2,6%), Pedro Sánchez fue investido presidente y formó gobierno el 7 de junio de 2018 como consecuencia de la aprobada moción de censura contra Rajoy en la XII legislatura, y convocó elecciones para el 28 de abril de 2019 que se repitieron el 10 de noviembre para la XIV legislatura, al no haber conseguido ningún candidato ser investido presidente.

Durante ese lapso (toda la XIII Legislatura) el gobierno, actuó en funciones y continuó hasta el 13 de enero de 2020 en que tomaron posesión los ministros del gobierno de Pedro Sánchez como consecuencia de la coalición entre PSOE y Unidas Podemos. El Cuadro Macroeconómico presentado por el Gobierno de España el 11 de febrero de 2020 sintetizaba bien el pasado y el futuro entonces previsto. Se cifraba el incremento del PIB en 2019 en un 2%, y el previsto anual hasta 2023 en una horquilla entre 1,6-1,7%, lejos de los registros del entorno del 4% alcanzados hace tres años, lo que venía a asumir la moderada desaceleración anunciada.

Pero llegó el virus con consecuencias económicas imprevisibles, materializadas en una caída del PIB en 2020 en el entorno del -11%.

El estallido, el cisne negro, lo disruptivo

Hace un año, por estas fechas (febrero 2020) y con unos esquemas prospectivos continuistas, señalábamos en la correspondiente Memoria que se mantenían amenazas económicas externas: rebrotes proteccionistas, “guerras” comerciales entre China y EE.UU, “cuasi recesión” en algunos países “tractores” de la Unión Europea, y efectos reales del Brexit, a lo que había que añadir la incidencia social y económica de la epidemia provocada por el “Coronavirus” o COVID-19 que había ocasionado hasta entonces 2.663 muertos y 80.000 infectados en España. La realidad ha sido. sin duda. más dura, tanto sanitaria, como económica, como socialmente.

El 14 de marzo de 2020 fue declarado en España el “estado de alarma” en todo el territorio nacional limitando la actividad económica de algunos sectores “no esenciales” y la libre circulación de los ciudadanos con el consiguiente confinamiento de la población, “estado de alarma” que fue prorrogado seis veces. Se “levantó” el 21 de junio y se entró en lo que se llamó “nueva normalidad”, pero el empeoramiento de los indicadores sanitarios (más de un millón de contagiados el 21 de octubre) hizo que volviera a declararse el 25 de octubre hasta mayo de 2021, estableciendo un toque de queda nocturno y dejando en manos de la Comunidades Autónomas el establecimiento de medidas de contención. El descubrimiento de varias vacunas incidió favorablemente en el optimismo ciudadano y en el de los mercados. En diciembre comenzó la vacunación en España, que ya se preveía compleja y lenta, como luego se ha venido demostrando. Datos y circunstancias pueden encontrarse en multitud de fuentes solventes. Aquí, resulta pertinente destacar algunos aspectos relativos a la actividad empresarial.

El virus y las empresas

La ignorancia sobre las propiedades y tipos del virus, el desconocimiento de tratamiento y la ausencia de vacunas ha llevado a focalizar las soluciones en la evitación de los contagios, comportamiento utilizado desde antiguo.

Entre 1347 y 1351 la Peste Negra (el “mal negro”) causada por el bacilo “yersinia pestis”, con una inesperada velocidad de contagio, acabó con un tercio de la población europea de la época. Una de las muchas pandemias sufridas por la humanidad y que consignan los historiadores. Allá por 2009 se podía hacer una no muy forzada analogía con la “pandemia” financiera global que entonces padecíamos: causas difusas y no localizadas, origen desconocido o remoto, forma de contagio ignorada. Los expertos más prestigiosos de aquel siglo XIV atribuían el mal a la conjunción de los astros o los miasmas en el aire (en esto no iban descaminados), en los pecados de la humanidad, en la alteración de los humores; y, en consecuencia, tampoco podían acertar con los remedios, pero la receta recomendada era “Cito, longe fugeas, tarde redeas” o sea “Huye rápido y lejos, regresa tarde”, semejante en sus efectos a confinarse o aislarse, porque la huida se hace muy difícil en un mundo hiperconectado y globalizado.

Las medidas adoptadas para combatir el actual coronavirus SARS-CoV-2 afectan a toda actividad humana, muy directamente a las actividades sociales y de forma destacada a las económicas. En breve, se trata de un “cerrojazo” un “lockdown” de consecuencias globales y, en ocasiones, inesperadas. Aparecen nuevas cuestiones, o impulsos a otras ya existentes, aunque en menos grado, como el teletrabajo o la digitalización.

La casi paralización del consumo y de la inversión sume a los individuos y a las empresas en una situación, primero de riesgo de iliquidez y más tarde de insolvencia temporal con visos de definitiva. Las interconexiones y relaciones económicas extienden los efectos a toda la estructura socioeconómica con más o menos retardo. Y si se prolonga la situación, aparecen efectos estructurales por desaparición de capital de toda índole o por su falta de renovación.

En este contexto resulta imposible hacer previsiones económicas fiables, porque la economía, va a rebufo de la salud. La palabra en boca de los empresarios ha sido “incertidumbre” más peligrosa que “riesgo”, al cual se pueden asignar probabilidades y tratar matemáticamente, y que en todo caso hace referencia al inherente a toda actividad empresarial. Así se plantea un inevitable debate entre “salud” y “economía”, intentando compaginar o equilibrar la protección de la primera sin menoscabar la actividad económica.

Los analistas más ponderados (véase, por ejemplo, informes del Banco de España o de BBVA Research) consideran la hipótesis de diferentes escenarios de control de la pandemia y a partir de este elemento exógeno deducen las consecuencias económicas. Este método es aceptable, pero adopta una estrategia que resuelve poco, como no sea trasladar el problema y la incertidumbre de sitio.

En el Boletín de Coyuntura Empresarial en Andalucía de la Confederación de Empresarios (CEA) se ha ido reflejando datos de la evolución de la demografía empresarial utilizando diferentes fuentes del INE (EPA, ICEA, Estadística de Sociedades Mercantiles) y de la Seguridad Social (incluyendo evolución de los “empresarios” y trabajadores autónomos). En Andalucía a finales de 2020, la población vinculada con una actividad empresarial sumaba 549.300 personas, donde las mujeres suponían en torno a un tercio del total (183.300 mujeres en el cuarto trimestre de 2020). En el mismo mes la media mensual en computo anual (últimos doce meses) de sociedades mercantiles constituidas en Andalucía se situaba en 1.137 sociedades/mes, disminuyendo un 21,3% respecto a la media mensual de 2019 y como consecuencia de los efectos de la pandemia, se ha estimado la pérdida de un 0,9% del tejido empresarial andaluz, con su correspondiente reflejo en el empleo.

En los Boletines indicados pueden encontrarse más datos globales, sectorializados y provincializados que reflejan las dificultades por las que las empresas han pasado y los efectos de las medidas públicas adoptadas.

Futuro y final. “¡A las cosas! ¡A las cosas!”

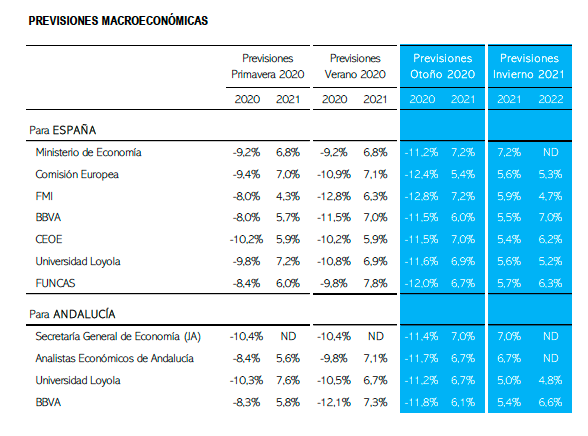

Es bien “conocido el desconocimiento” sobre los valores de los principales indicadores económicos esperables en 2021 pero se asegura que no serán suficientemente buenos para recuperar lo perdido. Quizá en 2023. Sin embargo, irán reflejando una paulatina recuperación con el avance en el control de la pandemia a través de las vacunaciones y con el progreso de las medidas económicas anunciadas. Ambas estrategias avanzan con lentitud entre los errores políticos, los obstáculos burocráticos, y el comportamiento colectivo poco prudente de los ciudadanos. Resulta inquietante que con el paso del tiempo las previsiones se vayan corrigiendo a la baja. Sirvan de orientación algunas de las más recientes referentes al crecimiento:

A finales de 2000 los efectos de la pandemia no están bajo control. Ni sanitaria, ni socialmente. Como se ha escrito, las medidas económicas aplicadas no pueden ser mantenidas indefinidamente y todos sus afluentes desembocan en el lago del déficit, y de allí al mar del endeudamiento. Por otro lado, la inyección de liquidez resuelve temporalmente una crisis pero no evita que la falta de cobros se transforme en falta de ingresos, lo que con el mantenimiento de gastos conduce al deterioro patrimonial y a la quiebra, cierre y liquidación de las empresas.

No se reclaman ya créditos sino “ayudas directas”, lo cual exige una reflexión sobre selección de empresas viables, fondos de rescate, y formas jurídicas y contables de realizarlas. Y de las consecuencias socioeconómicas y políticas de su ejecución. Si los fallos de liquidez se derivan de los flujos de caja (desequilibrio entre cobros y pagos), los de insolvencia nacen del resultado negativo entre ingresos y gastos, que de la cuenta de resultados acaba pasando a los fondos propios, erosionando el patrimonio de la empresa.

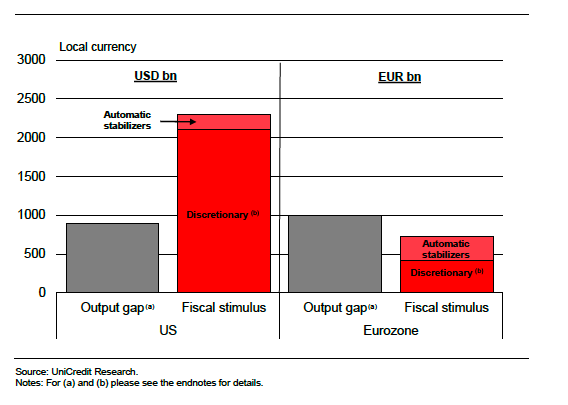

Por eso, al hablar de “ayudas directas” se alude también a las fórmulas que mantienen este patrimonio, ya sea aumentando las cifras de negocio o reduciendo gastos, y entre estos los más “elegibles” son los fiscales. Bajar e incluso devolver impuestos. La paralización de las empresas ha reducido fuertemente sus ingresos, lo que no es más que el equivalente, reflejo o causa del hecho macroeconómico de un PIB real muy por debajo del PIB potencial. Una oferta ociosa, improductiva, por falta de demanda. En el cuadro que se incluye se refleja la diferente respuesta fiscal de EE. UU y Europa10.

Por suerte o por desgracia ya estábamos saliendo de una crisis, financiera en principio, para lo cual los países habían tenido que realizar o padecer “rescates” que afectaban también a los fondos propios. Los gobiernos y los bancos centrales tuvieron que echarle imaginación a los variados mecanismos e instrumentos utilizados: vacaciones o reducciones fiscales, préstamos participativos, expansión cuantitativa, fusiones y absorciones, fondos de reestructuración, nacionalizaciones parciales o temporales, y así una lista interminable a veces innovadora o exótica que en parte ya fue utilizada en otras reconversiones. Los países y gobiernos más liberales no han dudado en inyectar fondos públicos en el capital de las empresas estratégicas viables para “rescatarlas”, sirva el ejemplo pragmático de americanos (GM) y alemanes (Renault, Lufthansa). Una Secretaria de Estado de EE. UU justificaba la aparente contradicción liberal, recordando la evidencia de que el Estado es quien tiene “más fondos y más tiempo”. Ni las empresas ni los individuos disponen de tales cualidades. La justificación es que, pasada la catástrofe, se restaura el modelo de mercado, se privatiza y se reorganiza. Se pretendería aprovechar la caída del tablero para hacerlo mejor y más estable, no para recolocar con ventaja las piezas del ajedrez económico o introducir otras nuevas.

Aunque sea imprescindible acudir a la historia y a la imitación para aprender y aumentar los conocimientos, no hay que olvidar que todas las medidas, o “medicinas”, actúan de “diferente” forma en “distintos” pacientes. Así que hay que ser precavidos con lo que otros hacen. Los efectos no serán los mismos si el paciente tiene inestabilidad política, una inoperante administración pública, o una enfermedad crónica de déficit y deuda pública. Todas las ayudas europeas van a estar condicionadas por la realización de reformas, algunas detectadas y conocidas desde hace tiempo por propios y extraños.

Hay que confiar en la aplicación de medidas exógenas (para factores exógenos) ya sean las vacunas o los diferentes fondos y estrategias de la Unión Europea, pero sobre todo intensificar nuestros esfuerzos (“¡A las cosas¡ Déjense de cuestiones previas personales, de suspicacias, de narcisismos”)11 para que no caigan en terreno estéril y tengan el complemento de actuaciones propias de España y Andalucía. Especial interés tendrán las dirigidas a la supervivencia y crecimiento de la pequeña y mediana empresa.

La recuperación vendrá de la mano de las empresas. En las crisis causadas por un golpe imprevisible y externo se acude de inmediato a aumentar el consumo y el gasto, poniendo “en el centro” a las personas. Sin embargo, en las recuperaciones el centro está en las empresas (donde también están las personas), porque es con la inversión y la creación de valor como se genera empleo, se aumenta, el bienestar y se crece económicamente. Y es con el crecimiento como se podrá hacer frente a la inmensa deuda que generarán las actuaciones de salvamento.

10. UnitCredit. “The mind-blogging difference in approach to the crisis”. https://www.research.unicredit.eu/DocsKey/economics_docs_2021_179203.ashx?EXT=pdf&KEY=C814QI31EjqIm_1zIJDBJCC3OXQzGgAGssjxCuE8B4U=&T=1

11. En 1939 Ortega y Gasset en Buenos Aires conferenciaba y exhortaba en forma que, en mi opinión, es de plena actualidad: “¡argentinos, a las cosas, a las cosas! Déjense de cuestiones previas personales, de suspicacias, de narcisismos. No presumen ustedes el brinco magnífico que dará este país el día que sus hombres se resuelvan de una vez, bravamente, a abrirse el pecho a las cosas, a ocuparse y preocuparse de ellas, directamente y sin más, en vez de vivir a la defensiva, de tener trabadas y paralizadas sus potencias espirituales, que son egregias, su curiosidad, su perspicacia, su claridad mental secuestradas por los complejos de lo personal” (Publicado en “Meditación del pueblo joven”.)

Las actuaciones de este capítulo están alineadas con los siguientes ODS: